|

Novo teste à resiliência da economia global

|

|

Sumário

A guerra no Irã e os distúrbios logísticos no Oriente Médio,

verificados a partir do final de fev/26, são o episódio mais recente de uma

série de choques de diferentes intensidades desde a pandemia de Covid-19, que

têm testado a resiliência da economia global, remodelado as relações

internacionais e intensificado significativamente as tensões geopolíticas em

todas as regiões ao longo dos últimos anos.

Suas consequências globais se manifestam por meio de vários

canais de transmissão, entre eles o aumento dos preços das commodities energéticas

e não energéticas, pressões inflacionárias e maior aversão ao risco nos

mercados financeiros. Economias de mercado emergente e em desenvolvimento

importadoras de commodities são as mais vulneráveis, segundo o FMI.

Apesar da incerteza econômica e geopolítica global ter

arrefecido desde o pico de abr/25, no contexto do choque tarifário do governo

Trump, ela permanece historicamente elevada. Diversos pontos críticos nos

próximos meses podem gerar novos aumentos dessa incerteza, incluindo a

situação volátil no Oriente Médio e decisões pendentes sobre a política

comercial dos Estados Unidos.

Neste contexto, em que a elaboração de projeções se torna ainda

mais complexa, o FMI apresentou agora em abr/25 três cenários para a economia

global em 2026 e 2027: um cenário básico ou de referência, que assume que o

conflito no Irã terá uma duração reduzida, e dois cenários sob a hipótese de

um conflito de longa duração, denominados “adverso” e “severo”.

Esta Carta analisa os condicionantes do novo cenário, com ênfase

naquele de referência.

Para o PIB mundial, o FMI aprofundou sua expectativa de

desaceleração entre jan/25 e abr/25, reduzindo em -0,2 ponto percentual a

projeção para 2026. Com isso, a economia mundial sairia de um ritmo de +3,4%

em 2025 para +3,1% em 2026. Assim, a perda de ritmo entre 2025 e 2026 terá a

mesma intensidade daquela observada entre 2021 e 2022, devido à guerra na

Ucrânia

Neste cenário, vale observar, o impacto negativo da guerra do

Irã está mitigado pela moderação no ímpeto protecionista dos EUA, após a

decisão da Suprema Corte. Dado o modus operandi do governo Trump, esta

hipótese pode vir a se mostrar frágil.

Para 2027, o FMI espera uma ligeira reação da economia mundial,

que registraria uma alta de +3,2%.

As expectativas do Fundo se mostram convergentes com as

projeções d e outros organismos internacionais, a exemplo da OCDE, cujo

cenário foi atualizado em mar/26. Neste caso, não houve revisão para baixo,

mas o ritmo de crescimento do PIB global esperado é ainda mais fraco: +2,9%

em 2026 e +3,0% em 2027.

Tal dinamismo se mostra amplificado no comércio mundial, cujo

volume perderá muita tração entre 2025 e 2026, na visão do FMI: de +5,1 para

apenas +2,8%. A reação de 2027 tende a ser parcial, para +3,8%, mas seria o

suficiente para superar marginalmente o crescimento do PIB do mundo

Assumindo o cenário de referência do FMI, as economias avançadas

seguiriam perdendo dinamismo, mas de forma bastante moderada: +1,9% em 2025,

+1,8% em 2026 e +1,7% em 2027. Muito disso porque se espera que o efeito

negativo para essas economias do conflito no Oriente Médio (notadamente na

Europa e Japão), seja compensado pela melhora dos termos de troca nos EUA,

que são exportadores líquidos de energia. O PIB americano deve passar de

+2,1% em 2025 para +2,3% em 2026.

Já para os emergentes e em desenvolvimento, o FMI prevê uma

desaceleração mais intensa, puxada por países do Oriente Médio e por

importadores de energia: de +4,4% em 2025 para +3,9% em 2026, com alguma

recomposição em 2027 (+4,2%). A América Latina e Caribe desponta como a

região com a terceira menor taxa de crescimento, mas quase sem perda de ritmo

entre 2025 e 2026: +2,3% e +2,4%, respectivamente.

Para o Brasil, o FMI também projeta perda de tração, mas menos

intensa do que esperava em seu cenário anterior (+0,3 p.p.), graças a impacto

positivo sobre preços das commodities no contexto atual. A alta de +2,3% do PIB em 2025 passaria para +1,9% em

2026. Para a OCDE, o desempenho do Brasil em 2026 será mais fraco, de +1,5%.

Em 2027, o FMI espera resultado de +2% e a OCDE, de +2,1%.

Tais projeções para o PIB brasileiro em 2026 convergem para os

apontamentos dos agentes internos, segundo o Boletim Focus do BCB, cuja

projeção mediana é de +1,85%, segundo a pesquisa mais recente, feita em

24/04/26. Para 2027, contudo, há uma divergência, pois o Focus indica

continuidade da desaceleração de nossa economia, com expectativa de

crescimento de +1,79%.

Cabe enfatizar que, dadas as incertezas globais, o viés negativo

do balanço de riscos do cenário atual do FMI aumentou em relação aos cen? ?rios

de out/25 e jan/26. Os fatores favoráveis saindo-se melhor do que o esperado

podem se revelar de curta duração e será provavelmente ofuscado pelos riscos

de deterioração decorrentes do conflito no Oriente Médio.

O Fundo também observa que o conflito atual no Oriente Médio

resulta em dilemas políticos imediatos: entre combater a inflação e preservar

o crescimento do PIB, e entre apoiar as pessoas afetadas pelo aumento do

custo de vida e reconstruir os amortecedores fiscais.

Entre as sugestões de política do FMI, podemos citar:

• Uma política monetária firme, mas cautelosa, pois um

aperto monetário muito forte ou prematuro pode ser desestabilizador se as

condições financeiras se deteriorarem ou se a confiança de consumidores e

empresas diminuir.

• Diante do elevado endividamento público, da redução do

espaço fiscal após sucessivos choques globais e das incertezas atuais, é

preciso adotar a via de uma consolidação fiscal crível no médio prazo

• Para aproveitar plenamente os ganhos de produtividade e

do produto potencial associados à IA e digitalização, são necessários

investimentos em qualificação profissional, energia e infraestrutura digital;

mercados competitivos; e estruturas robustas para a governança de dados e a

segurança cibernética.

• São importantes medidas que ajudem os trabalhadores a se

reorientarem e a manterem suas habilidades atualizadas para um mercado de

trabalho remodelado pela IA.

Economia global sob pressão

Esta Carta IEDI apresenta o

cenário mais atual do Fundo Monetário Internacional (FMI) para o desempenho

da economia global em 2026 e 2027, divulgado no World Economic Outlook (WEO) de abr/26. A

título de comparação, as projeções da Organ ização de Cooperação e

Desenvolvimento Econômico (OCDE) divulgadas em mar/26 também foram

analisadas.

De acordo com o FMI, o conflito no

Oriente Médio desde o final de fevereiro deste ano representa o mais recente

episódio de uma série de choques de diferentes intensidades desde a pandemia

do Covid-19 que têm testado a resiliência da economia global, remodelado as

relações internacionais e intensificado significativamente as tensões

geopolíticas em todas as regiões ao longo dos últimos anos.

Suas consequências são regionais e

globais, que se manifestam por meio de vários canais de transmissão, entre

eles o aumento dos preços das commodities sobretudo energéticas, pressões inflacionárias subsequentes e maior aversão

ao risco nos mercados financeiros.

Economias de mercado emergente e

em desenvolvimento (EMDEs) importadoras de commodities são particularmente vulneráveis, pois a desvalorização cambial intensifica o

impacto das cotações mais elevadas das commodities sobre os preços domésticos.

A magnitude do impacto global

dependerá da duração, da intensidade e da extensão do conflito, fatores

altamente imprevisíveis, de acordo com o Fundo.

Esse choque ocorreu menos de um

ano após o choque tarifário do governo Trump e em um contexto em que a

transição para um novo sistema de comércio internacional ainda está em curso.

A decisão judicial da Suprema

Corte de revogar as tarifas globais aplicadas em 2026 e a resposta executiva

de impor uma tarifa global de 10% sob o amparo de outra lei reduziram a

tarifa efetiva média dos EUA em relação ao cenário previsto no World Economic Outlook de outubro de 2025.

Ao mesmo tempo, o ambiente atual

tem incentivado países a concluir negociações comerciais, como o acordo entre

a União Europeia e o MERCOSUL, ou a iniciar novas parcerias, visando

fortalecer os laços econômicos.

Apesar da incerteza global ter

diminuído em relação aos picos de 2025, ela permanece historicamente elevada,

observa o FMI. Diversos pontos críticos nos próximos meses podem gerar novos

aumentos dessa incerteza, incluindo a situação volátil no Oriente Médio e

decisões pendentes sobre políticas comerciais dos Estados Unidos.

Neste contexto de elevada

incerteza econômica e geopolítica, no qual a elaboração de cenários se torna

ainda mais complexa, o FMI apresentou três cenários para a economia global em

2026 e 2027 no Panorama da Economia Global de abril: um cenário básico (ou de

referência), que assume que o conflito será de curta duração; e dois cenários

sob a hipótese de um conflito de longa duração, denominados “adverso” e

“severo”.

Cenário para a economia global em 2026 e 2027

No cenário básico ou de referência

elaborado pelo FMI, o conflito no Irã tende a terminar em algumas semanas. Em

consequência, espera-se que a economia global se recupere gradualmente à

medida que as perturbações na oferta de petróleo e gás provocadas pelo

fechamento do Estreito de Hormuz e pela destruição da infraestrutura nos

países da região desapareçam, e a produção e as exportações na região se

normalizem em meados deste ano.

Nesse caso, projeta-se uma

desaceleração global de 3,4% em 2025 para 3,1% em 2026 e uma ligeira

aceleração para 3,2% em 2027. Assim, a perda de ritmo entre 2025 e 2026 terá

a mesma intensidade observada entre 2021 e 2022, devido à guerra na Ucrânia.

Em comparação com a projeção de

janeiro (3,3%), a modesta revisão decorre de fatores favoráveis que compensam

parcialmente os choques negativos decorrentes do conflito, incluindo tarifas

mais baixas, medidas de apoio já existentes e, em alguns casos, o efeito de carry-over do

desempenho melhor do que o esperado da atividade econômica global no final de

2025 e no primeiro trimestre de 2026 (que também explica a revisão positiva

do cenário entre outubro de 2025 – de 3,1% de crescimento – e janeiro).

O cenário básico da OCDE,

divulgado em março, prevê uma desaceleração ainda mais intensa no PIB global,

para 2,9% em 2026. Este ritmo de crescimento é o mesmo da projeção anterior,

feita em dezembro de 2025. Já para 2027, houve uma revisão de apenas -0,1

p.p., levando ao resultado da economia mundial para uma alta de 3%.

O cenário básico do FMI baseia-se

nas seguintes hipóteses:

Preços das commodities: o Fundo projeta um aumento de 21,4% do preço do petróleo

(correspondendo a um preço médio de US$ 82 por barril) como reflexo das

perturbações na produção e no transporte no Oriente Médio. Os preços das commodities não-energéticas (agrícolas e metálicas) devem aumentar ainda mais, 21,7% em

2026, devido aos preços mais elevados da energia e dos fertilizantes,

perturbações nas rotas marítimas e aumento dos preços dos transportes.

Comércio global de bens e serviços: o volume do comércio global desacelerará bem mais

intensamente do que a economia global, de 5,1% em 2025 para 2,8% em 2026, mas

acelerará para 3,8% em 2027.

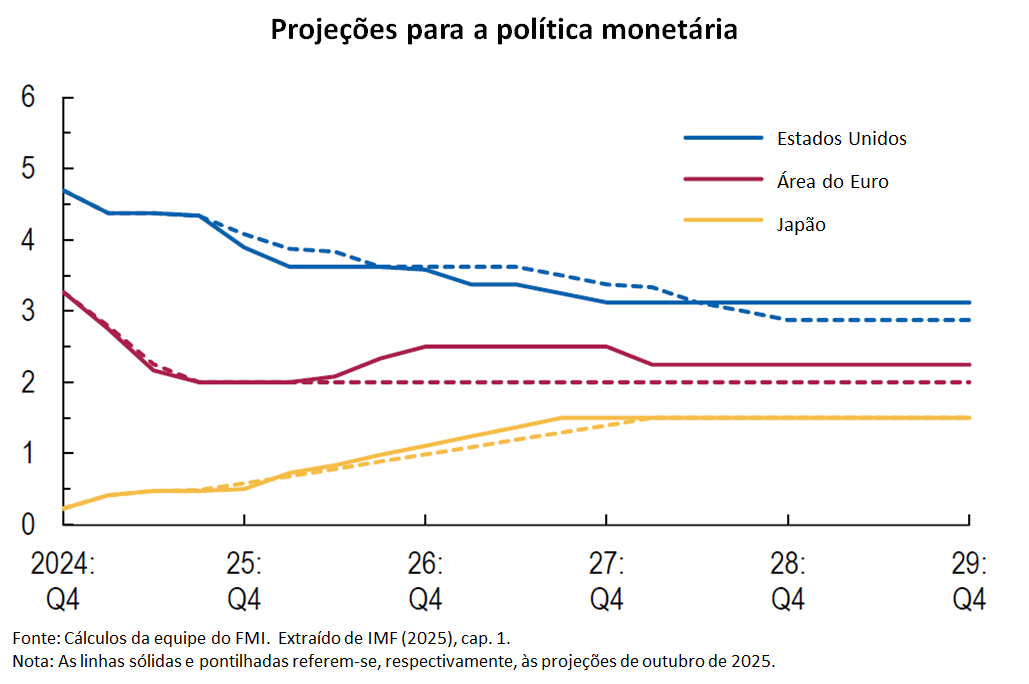

Política monetária: Prevê-se que a diferenciação das políticas monetárias

nas principais economias avançadas (EAs) continue. Nos Estados Unidos, a taxa

básica deve ser reduzida gradualmente, atingindo cerca de 3,1% no final de

2027. Em 2026, esta taxa deve aumentar para 2,5% (+50 pontos-base (p.b)) na

área do euro e para um patamar neutro em torno de 1,5% no Japão.

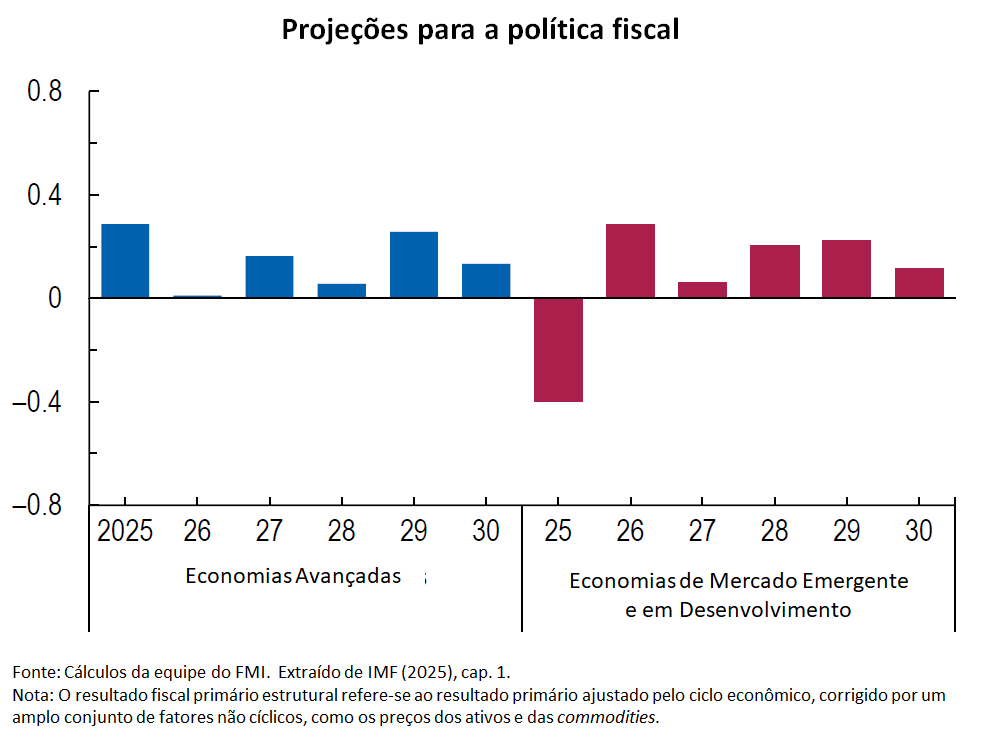

Política fiscal: O FMI estima que a política fiscal nas EAs seja, em

média, neutra em 2026 e se torne mais restritiva ao longo do horizonte de

previsão (até 2030), em um contexto de aumento do déficit fiscal nos

principais países.

Nos Estados Unidos, prevê-se que a

razão desse déficit em relação ao PIB se deteriore em 0,7 p.p. em 2026,

atingindo 7,5%, refletindo o impacto da Lei One Big Beautiful Bill (OBBBA),

parcialmente compensado por receitas aduaneiras adicionais.

Na área do euro, a projeção também

é de deterioração, associada ao aumento do déficit na Alemanha, que deve

subir mais de 1 ponto percentual para 3,8%, devido ao aumento das despesas em

infraestrutura e defesa. No Japão, esse indicador deve aumentar em 1 ponto

percentual do PIB em 2026 (p.p.), e a política fiscal deve seguir

moderadamente expansionista até 2030.

Com as políticas atuais, espera-se

que a dívida pública dos EUA continue a subir, passando de 124% do PIB em

2025 para 142% em 2031. Na área do euro, a razão dívida/PIB também aumentará,

mas de forma mais moderada, passando de 87% em 2025 para 90% em 2031.

Nas EMEDs, por sua vez, o FMI

projeta que a política fiscal se torne, em média, gradualmente mais

restritiva no mesmo horizonte temporal. Na China, o déficit deve aumentar em

0,3 p.p. em 2026, entrando em trajetória decrescente a médio prazo. Apesar

disso, a dívida pública nas EMEDs deve continuar em ascensão, atingindo 86%

do PIB em 2031, contra 74% em 2025.

Política comercial: As projeções do FMI assumem que as políticas comerciais,

tal como se encontravam no final de março, permanecerão inalteradas,

inclusive no que diz respeito às medidas temporárias ou pendentes nos Estados

Unidos — o que significa que a tarifa legal efetiva subjacente às projeções é

de 13,5% em comparação com 18,7% no cenário de outubro de 2025. A tarifa

efetiva imposta pelo resto do mundo às importações provenientes dos Estados

Unidos mantém-se inalterada em 3,5%.

Caso o conflito se prolongue mais

do que o previsto no cenário básico ou a retomada da produção e transporte de

petróleo e gás demore mais tempo do que o previsto devido a possíveis

sequelas decorrentes de danos nas infraestruturas energéticas, o impacto no

crescimento será maior. Nesse caso, o FMI apresenta dois cenários.

(1) No cenário adverso, os preços

do petróleo aumentariam 80% a partir do segundo trimestre de 2026, em relação

à projeção de janeiro de 2026, antes de recuarem para cerca de 20% acima da

projeção atual do cenário básico em 2027, com o aumento se dissipando em 2028

(o que corresponde a um índice médio do preço à vista do petróleo de cerca de

US$ 100 dólares em 2026 e em torno de US$ 75 dólares em 2027).

Os preços do gás aumentariam na

Europa e na Ásia em 160% no segundo trimestre em relação à projeção do

cenário básico e praticamente se dissipariam em 2027, enquanto os preços dos

alimentos aumentariam em 2,5%. As expectativas de inflação anuais aumentariam

em até 50 pontos-base (p.b.) até 2027 nas EAs e em até 90 p.b. nas EMEDs,

excluindo a China, onde as expectativas de inflação permaneceriam

inalteradas.

Neste contexto, as políticas

monetárias priorizariam a contenção das pressões inflacionistas em vez da

estabilização da atividade econômica, o que as tornaria mais apertadas do que

no cenário básico. A aversão ao risco nos mercados financeiros globais aumentaria

mais do que no cenário básico, elevando os custos dos empréstimos externos

para as EMDEs. O aperto das condições financeiras diminuiria em 2027.

Como consequência, o resultado do

PIB global de 2026, ao invés de 3,1%, seria de 2,5% neste cenário, associado

a uma aceleração inflacionária de 5,4%.

(2) No cenário severo, o impacto

nos preços das matérias-primas seria mais intenso e persistente, com os

preços do petróleo aumentando em 100 % a partir do segundo trimestre de 2026,

em relação à projeção de janeiro de 2026, mantendo-se nesse patamar em 2027,

antes de se dissiparem em 2028 ( o que corresponde a um índice médio do preço

à vista em torno de US$ 110 em 2026 e cerca de US$ em 2027).

Os preços do gás na Europa e na

Ásia aumentariam 200% no mesmo período, e os preços dos alimentos 5% em 2026

e 10% em 2027. As expectativas de inflação anuais aumentariam em até 100 p.b.

nas EAs e em até 130 p.b. nas EMEDs, excluindo a China, até 2027. Diante das

maiores pressões inflacionárias, a política monetária seria mais restritiva

do que no cenário adverso. A elevação da aversão ao risco também seria mais

intensa, com impactos mais significativos sobre os custos do endividamento

externo nas EMEDs.

O resultado seria um quadro

próximo da recessão na economia global, cujo PIB registraria crescimento em

torno de 2% em 2026 e 2027 e a inflação de cerca de 6%.

Em ambos os cenários, o impacto

nas EMEDs seria superior do que nas EAs devido à maior exposição aos preços

mais elevados das matérias-primas e perturbações na produção de energia, um

aumento mais acentuado das expectativas de inflação e um maior aperto mais

nas condições financeiras.

No cenário adverso, o crescimento

em 2026 é inferior em 1,3 ponto percentual (p.p.) nas EMEDs, excluindo a

China, em relação ao cenário básico e em 0,6 p.p. nas EAs, enquanto no

cenário severo é de 1,9 p.p. nas EMEDs, quase o dobro da queda nas EAs.

Desempenho projetado para as Economias Avançadas

No cenário básico do FMI, a

projeção é de desaceleração do crescimento nas EAs, de 1,9% em 2025 para 1,8%

em 2026 e 1,7% em 2027 (as mesmas projeções do cenário de janeiro). Este

impacto modesto do conflito no Oriente Médio decorre sobretudo dos efeitos positivos

da variação dos termos de troca na economia americana (atualmente exportadora

líquida de energia) que praticamente compensariam o efeito negativo nas

economias importadoras líquidas de energia, como a área do euro e o Reino

Unido.

A economia americana acelerará de

2,1% em 2025 para 2,3% em 2026, retornando ao ritmo de 2025 em 2027 (-0,1

p.p. e +0,1 p.p. frente ao cenário de janeiro, respectivamente). O

ganho de ritmo em 2026 decorre da política fiscal expansionista e do impacto

do afrouxamento da política monetária em 2025, que mais do que compensariam o

efeito negativo do aumento das tarifas aduaneiras sobre o nível de atividade.

A pequena revisão negativa frente

a janeiro reflete o suave efeito adverso da guerra e a melhor desempenho da

atividade econômica no primeiro trimestre de 2026 em comparação com o quarto

trimestre de 2025 e o crescimento da produtividade ma is forte do que o

previsto anteriormente.

Embora a decisão do judiciário de

revogar o choque tarifário de abril de 2025 possa reduzir as receitas

fiscais, espera-se que o impacto no saldo fiscal e na atividade econômica

seja limitado.

Na área do euro, em contrapartida,

o FMI projeta uma desaceleração do crescimento de 1,4% em 2025 para 1,1% em

2026, com uma ligeira recuperação para 1,2% em 2027 (-0,2 p.p. em relação ao

cenário de janeiro, nos dois casos), porque o crescimento acima do esperado

no final de 2025 será insuficiente para compensar o impacto negativo do

conflito.

Este acentuará os efeitos

negativos do aumento dos preços da energia desde a invasão da Ucrânia pela

Rússia em 2022 sobre a produção manufatureira e da apreciação do euro sobre

as exportações. Já o impacto positivo do aumento previsto nos gastos de defesa

na maioria dos países somente se materializará nos próximos anos, dado o

compromisso de atingir os patamares mais altos gradualmente até 2035.

A economia japonesa, por sua vez,

desaceleraria de 1,2% em 2025 para 0,7% em 2026 e 0,6% em 2027 (+0,5 p.p. e

mesmo percentual que em abril, respectivamente). Esses percentuais são os

mesmos do cenário de janeiro, mas superiores aos de outubro, como reflexo do

pacote de estímulos fiscais anunciado pelo novo governo em novembro de 2025,

o crescimento mais forte impulsionado pela demanda doméstica e as medidas

governamentais para limitar os efeitos do aumento dos preços da energia

decorrente do conflito.

No Reino Unido, a projeção é de

desaceleração de 1,3% em 2025 para 0,8% em 2026 e recuperação para 1,3% em

2027 (-0,5 p.p. e -0,2 p.p. frente ao cenário de janeiro, respectivamente). A

perda de dinamismo em 2026 decorre das pressões dos preços mais altos da

energia sobre as importações e a inflação, e do ritmo mais lento de

afrouxamento da política monetária nesse contexto.

No Canadá, projeta-se que o

crescimento do PIB diminua de 1,7% em 2025 para 1,5% em 2026 e se recupere

para 1,9% em 2027 (-0,1 p.p., com a mesma previsão do cenário de janeiro). A

revisão negativa para esse ano reflete um dinamismo mais fraco no final de

2025 e um crescimento demográfico mais lento, parcialmente compensados pelo

efeito positivo do afrouxamento da política monetária e da política fiscal

expansionista sobre a demanda interna e do choque positivo nos termos de

troca dos preços mais elevados do petróleo, já que a economia canadense

‘exportadora líquida dessa commodity.

Evolução esperada das Economias Emergentes

Para as economias emergentes e em

desenvolvimento, o FMI prevê uma desaceleração maior do crescimento do que

nas EAs, de 4,4% em 2025 para 3,9% em 2026, seguida de uma aceleração para

4,2% em 2027 (-0,3 p.p. e +0,1 p.p. em relação ao cenário de janeiro, respectivamente).

O impacto do conflito no Oriente

Médio também é assimétrico, diferenciando-se entre as regiões em

desenvolvimento devido às diferentes exposições em termos de proximidade

geográfica, fluxos financeiros, remessas de imigrantes e grau de dependência

de importações de energia.

No Oriente Médio e na Ásia

Central, o FMI projeta uma forte desaceleração do crescimento de 3,6% em 2025

para 1,9% em 2026, seguida de uma recuperação para 4,6% em 2027 (-2 p.p. e

+0,6 p.p. em relação ao cenário de janeiro, respectivamente), uma vez que a

região sofre o impacto mais direto do conflito e deve experimentar uma

recuperação mais significativa.

Para os exportadores de

matérias-primas diretamente afetados pelo conflito, a diminuição da produção

e das exportações resultou numa forte revisão negativa das projeções de

crescimento para 2026, cuja intensidade reflete a dimensão dos danos sofridos

nas infraestruturas de energia e de transportes, bem como a dependência do

Estreito de Ormuz e da disponibilidade de rotas de exportação alternativas.

Consequentemente, essa revisão foi

maior para o Irã (-7,2 p.p. em relação a janeiro para -6,1%), o Bahrein, o

Iraque, o Kuwait e o Catar e menos significativa para Omã, os Emirados Árabes

Unidos e a Arábia Saudita (-1,4 p.p. em relação a janeiro, para 3,1%).

Para os importadores de

matérias-primas da região o choque nos termos de troca, como reflexo do

aumento dos preços das commodities , resultou numa revisão baixista, embora modesta, das projeções de

crescimento para 2026 e 2027, com intensidades variadas em decorrência do

grau de dependência das importações de energia e seus derivados e de

alimentos, bem como das diferentes trajetórias económicas antes do início do

conflito.

Na Europa emergente e em

desenvolvimento, o crescimento será o segundo menor entre as regiões

emergentes e em desenvolvimento, mantendo-se no patamar de 2025 em 2026 (2%)

e acelerando ligeiramente para 2,1% em 2027 (-0,3% em relação ao cenário de

janeiro em ambos os anos).

Na Rússia, o crescimento ganhará

um pouco de ritmo, passando de 1% em 2025 para 1,1% em 2026 e 2027 (+0,3 p.p.

e +0,1 p.p. em relação ao cenário de janeiro, respectivamente) devido aos

preços mais elevados das commodities.

A América Latina e Caribe desponta

como a região com a terceira menor taxa de crescimento, que permanecerá

praticamente estável em 2026 em relação a 2025 – 2,4% e 2,3%, respectivamente

– e acelerará para 2,7% em 2027 (+0,1 p.p. e mesmo percentual em relação ao

cenário de janeiro, respectivamente).

No Brasil, projeta-se uma

desaceleração de 2,3% em 2025 para 1,9% em 2026 e uma suave recuperação para

2% em 2027 (+0,3 p.p. e -0,3 p.p. em relação ao cenário de janeiro,

respectivamente). A revisão positiva para 2026 reflete o impacto líquido

positivo do conflito, já que o Brasil é exportador líquido de energia. Além

disso, o cenário básico pressupõe que reservas internacionais adequadas,

baixa dependência da dívida em moeda estrangeira, reservas de caixa do

governo e uma taxa de câmbio flexível ajudem o país a superar o choque.

No México, o crescimento anêmico

em 2025, num contexto de políticas fiscal e monetária restritivas e do

impacto negativo das tensões comerciais, será sucedido por uma recuperação

moderada, com o crescimento acelerando de 0,6% em 2025 para 1,6% em 2026 e 2,2%

em 2027 (+0,1 p.p. em relação ao cenário de janeiro em ambos os anos).

Na África Subsaariana, o

crescimento desacelerará de 4,5% em 2025 para 4,3% em 2026 e acelerará

moderadamente para 4,4% em 2027 (-0,3 p.p. e -0,2 p.p. em relação ao cenário

de janeiro, respectivamente). Contudo, essa taxa média encobre desempenhos

distintos entre os países da região, com os importadores de petróleo sendo os

mais afetados pelo conflito.

Na Nigéria, que é exportadora de

petróleo, o ritmo de crescimento ganhará um pequeno impulso, de 4% em 2025

para 4,1% em 2026 e 4,3% em 2027 (-0,3 p.p. e +0,2 p.p. em relação ao cenário

de janeiro, respectivamente), num contexto de maior estabilidade macroeconômica

e de efeitos positivos nos termos de troca, parcialmente neutralizados pelos

custos mais elevados dos bens e do transporte.

Na África do Sul, projeta-se que

as perturbações decorrentes do conflito no Médio Oriente abrandem

ligeiramente o crescimento de 1,1% em 2025 para 1,0% em 2026, com uma

recuperação para 1,3% em 2027 (-0,4 p.p. e -0,2 p.p. em relação ao cenário de

janeiro, respectivamente). Projeta-se que o crescimento nos demais países da

região, em conjunto, diminua de 5,6% em 2025 para 5,2% em 2026 e 2027 (-0,6

p.p. em relação a janeiro).

A Ásia emergente e em

desenvolvimento continuará sendo a região líder em termos de dinamismo

econômico, mas seu crescimento desacelerará de 5,5% em 2025 para 4,9% em 2026

e 4,8% em 2027 (-0,1 p.p. e o mesmo percentual em relação ao cenário de

janeiro, respectivamente).

A economia chinesa desacelerará de

5% em 2025 para 4,4% em 2026 e 4% em 2027 (-0,1 p.p. e mesmo percentual em

relação ao cenário de janeiro, respectivamente). A ligeira revisão para 2026

reflete as menores tarifas aduaneiras dos Estados Unidos sobre produtos

chineses e as medidas de estímulo do governo chinês para atenuar o impacto

negativo do conflito.

Na Índia, o crescimento

desacelerará mais intensamente do que na China, de 7,6% em 2025 para 6,5% em

2026 e 2027 (+0,1 p.p. em relação ao cenário de janeiro em ambos os anos). A

revisão positiva para 2026 decorre do carry-over do desempenho superior ao esperado nos dois últimos trimestres de 2025 e da

redução das tarifas aduaneiras dos EUA sobre os produtos indianos, que,

conjuntamente, superam o impacto adverso do conflito.

Em várias economias do sul e do

sudeste asiáticos, espera-se que as perturbações no Oriente Médio reduzam o

turismo e os fluxos de remessas de imigrantes, enfraquecendo, assim, a

demanda doméstica.

Balanço de riscos

O viés negativo do balanço de

riscos do FMI aumentou em relação aos cenários de outubro de 2025 e janeiro

de 2026 devido ao conflito no Oriente Médio. O melhor desempenho de fatores

favoráveis do que o projetado — como uma moderação mais suave da atividade

impulsionada pela inteligência artificial (IA) e condições financeiras

globais mais acomodatícias — pode se revelar de curta duração e será

provavelmente ofuscado pelos riscos de deterioração decorrentes desse

conflito. No médio prazo, o balanço de riscos também tem viés negativo,

incluindo uma eventual má alocação de recursos decorrente do entusiasmo

excessivo em torno da IA.

1. Intensificação dos conflitos e

emergência de tensões políticas domésticas

A

intensificação do conflito pode agravar problemas já existentes, como a

volatilidade dos preços de commodities , interrupções nas cadeias

de suprimento e desvalorização cambial. A segurança alimentar é especialmente

ameaçada por choques nos mercados de fertilizantes, o que pode levar a uma

forte inflação de alimentos.

Em países importadores de commodities , a queda

da renda real e o aumento da pobreza podem agravar desequilíbrios externos,

provocar dificuldades no balanço de pagamentos e gerar tensões sociais e

instabilidade política, com riscos particularmente elevados para a África

Subsaariana.

Adicionalmente, uma maior aversão

ao risco e perturbações nas transações financeiras internacionais podem

causar saídas de capital e ajustes abruptos nos preços dos ativos, sobretudo

nas EMDEs com arcabouços de política mais frágeis e menores amortecedores

fiscais e externos. O aumento dos gastos militares pode estimular a atividade

no curto prazo, mas tende a distorcer a alocação de recursos e gerar custos

macroeconômicos; em caso de conflito aberto, perdas humanas e destruição de

capital físico predominam.

Os dois cenários mais adversos

indicam risco de uma grande crise energética, com efeitos relevantes sobre o

produto global. Em média, um aumento de um desvio-padrão no risco geopolítico

reduz o PIB real em cerca de 0,8% após um ano, devido à queda do consumo e do

investimento. A inflação sobe principalmente via preços de commodities (alimentos

e energia), com preços cerca de 2,5% mais altos após três anos, e a taxa de

câmbio nominal tende a se depreciar, reforçando pressões inflacionárias.

2. Reavaliação dos ganhos de

produtividade decorrentes das novas tecnologias.

Caso as projeções de rentabilidade

baseadas na IA revelem-se excessivamente otimistas, o investimento real nos

setores tecnológicos poderá cair drasticamente. Além disso, os mercados

acionários — especialmente aqueles com alta concentração nos setores tecnológicos

— poderão ficar vulneráveis a uma forte reavaliação.

Uma correção nesse mercado —

somada ao ajuste já ocorrido nos preços das ações de algumas empresas de

tecnologia — poderia levar a uma desaceleração do crescimento do consumo

privado por meio de efeitos de riqueza negativos.

Os efeitos colaterais se

transmitem diretamente, por meio dos fluxos comerciais, para economias

especializadas em exportações de produtos de tecnologia e por meio de uma

reversão dos fluxos de capital e de impactos não portfólios dos investidores

globais. O consequ ente aperto nas condições financeiras globais pesaria

sobre a atividade global de forma mais ampla

3. Rompimento do frágil equilíbrio

das atuais políticas comerciais.

Um número maior de países poderia

adotar uma postura protecionista, especialmente se o desvio e o

redirecionamento do comércio se tornarem perturbadores, rompendo o padrão de

retaliação limitada seguido até agora.

A imposição de tarifas adicionais

pesaria ainda mais sobre o crescimento global, enquanto tarifas setoriais

específicas — especialmente se aplicadas a indústrias a montante nas cadeias

de abastecimento — poderiam criar gargalos de abastecimento e ter um impacto

desproporcional sobre a atividade econômica e os preços. Medidas não

tarifárias voltadas a insumos críticos, como minerais de terras raras, também

poderiam perturbar as cadeias de abastecimento globais.

Os efeitos seriam ampliados se as

ações desencadeassem medidas tarifárias e não tarifárias de retaliação.

4. A reavaliação dos custos de

financiamento decorrente de vulnerabilidades fiscais.

A dívida pública está elevada em

várias das principais economias, especialmente nas EAs, cujas moedas e

títulos são importantes nos mercados financeiros internacionais. Preocupações

com a sustentabilidade fiscal nessas economias — potencialmente desencadeadas

pela materialização de outros choques — poderiam não apenas pressionar os

próprios custos de financiamento domésticos, mas também restringir as

condições financeiras globais de forma mais ampla e amplificar a volatilidade

dos mercados financeiros e o risco de refinanciamento em algumas EMDEs com

elevados níveis de endividamento.

Eleições são frequentemente

associadas a desvios orçamentários, o que, além de elevar os custos de

financiamento, corre o risco de desencadear dinâmicas de crescimento de

expansão e recessão.

Para os países de baixa renda, as

reduções planejadas na assistência oficial ao desenvolvimento (AOD)

representam um desafio adicional por seus efeitos nos resultados em saúde,

educação e proteção social. Muitos beneficiários na África Subsaariana passaram

por um declínio gradual da AOD como porcentagem do PIB após a crise

financeira global. No mesmo período, os empréstimos chineses expandiram-se

significativamente, refletindo múltiplos fatores, mas enfraqueceram nos

últimos anos, e as transferências líquidas tornaram-se recentemente

negativas.

5. Deterioraç ão da confiança nas

instituições econômicas.

A intensificação da pressão

política sobre bancos centrais independentes e outras instituições de

política econômica pode minar a confiança do público na capacidade dessas

instituições de cumprir seus mandatos e elevar as expectativas de inflação. A

reancoragem das expectativas — quando ocorre — geralmente requer um período

prolongado de política monetária restritiva, o que pressiona as taxas de

juros de longo prazo e, consequentemente, reduz o crescimento econômico.

As EMEDs podem enfrentar custos de

financiamento externo persistentemente mais elevados e saídas de capital se

os investidores globais realocaram seus investimentos para ativos das EAs

considerados mais seguros ou mais estáveis.

1. Materialização mais rápida dos

ganhos de produtividade decorrentes da inteligência artificial

Os ganhos de produtividade

proporcionados pela IA podem se materializar mais cedo do que o previsto.

Embora as projeções de referência ainda não considerem os efeitos diretos da

IA sobre a produtividade, devido à adoção ainda limitada em muitos setores, o

forte aumento recente dos investimentos e do uso da IA pode impulsionar

significativamente a produtividade e o crescimento econômico no médio prazo,

como já sugerido pelo desempenho acima da tendência da produtividade nos

Estados Unidos desde 2020.

Esses avanços poderiam elevar o

crescimento global em até 0,3 p.p. no curto prazo e entre 0,1 e 0,8 p.p. no

médio prazo. Para que os benefícios sejam amplamente compartilhados, são

necessárias políticas complementares, como a ampliação da oferta de energia

para conter as pressões sobre os preços, o fortalecimento da produção de

insumos críticos e programas de mercado de trabalho para facilitar a

transição dos trabalhadores.

Nos países de baixa renda,

aproveitar esses ganhos exige esforços adicionais para reduzir déficits de

infraestrutura energética e digital e diminuir a elevada concentração do

emprego em setores como a agricultura e a mineração, onde os ganhos de

produtividade associados à IA tendem a ser mais limitados.

Os desafios atuais e a

possibilidade de mudanças tecnológicas transformadoras poderiam abrir uma

janela de oportunidade para que os esforços de reforma estrutural ganhem

impulso. A implementação acelerada de reformas que aprimorem as competências

da força de trabalho existente, reduzam as barreiras à mobilidade laboral,

simplifiquem e racionalizem as regulamentações empresariais, reduzam as

barreiras ao comércio interno, aumentem a concorrência e promovam a inovação

tornaria possível elevar o potencial de crescimento das economias de forma

duradoura, ao mesmo tempo em que aumentaria sua resiliência e capacidade de

adaptação. Estimativas do FMI indicam que um pacote de reformas nas

principais economias elevaria o crescimento global no curto prazo em mais de

1 p.p.

3. Avanços nas negociações

comerciais e maior previsibilidade das políticas.

Avanços concretos nas negociações

comerciais poderiam reduzir as tarifas e impulsionar a atividade global.

Também poderiam aumentar a previsibilidade das políticas, permitindo que as

empresas planejem melhor e concretizem seus planos de investimento. Os ganhos

para o investimento e a atividade econômica poderiam ser ainda maiores se a

cooperação estendesse além das tarifas, abrangendo também o comércio de

serviços, o investimento direto externo e a tributação internacional.

Neste contexto, esforços para

desenvolver ou concluir novos acordos comerciais regionais poderiam ajudar a

reduzir os custos comerciais e facilitar o ajuste às mudanças recentes de

política, como os acordos comerciais recentes da UE com a Índia e o Mercosul.

Uma ampla redução nas tarifas dos EUA e a diminuição da incerteza poderiam

elevar o crescimento global em 0,6 p.p.. Caso as tarifas atuais não sejam

prorrogadas e nenhuma nova tarifa seja imposta, a alíquota tarifária efetiva

acabaria sendo inferior à prevista no cenário básico.

Recomendações de política

O FMI aponta que o conflito atual

no Oriente Médio resulta em dilemas políticos imediatos: entre combater a

inflação e preservar o crescimento, e entre apoiar as pessoas afetadas pelo

aumento do custo de vida e reconstruir os amortecedores fiscais.

Diante de frequentes choques

globais, os países precisam calibrar suas políticas para garantir que não

apenas estejam à altura do momento, mas também resistam ao próximo teste. Há

medidas que os países podem tomar por conta própria, algumas das quais também

podem contribuir para aumentar a estabilidade global. Além disso, há medidas

que exigem ação coletiva para restabelecer a estabilidade nas relações

econômicas internacionais.

O quadro abaixo detalha as

recomendações de política do FMI voltadas tanto para responder ao choque

atual como para se preparar para um próximo choque.

|